第2回 思い込みによる資産運用から脱却する

2007年10月26日

(これまでの 藤田郁雄の「サバイバル・インベストメント」はこちら。)

第1回では弾力的な資産を形成していく必要性の引き合いに、銀行預金に対する一般的なあやまちについて書きましたが、思い込みによる資産運用は時として深刻な問題を引き起こすことになります。

このことで私が思い出すのは2005年8月の東京市場。TOPIX(*1)は2004年春からの1年間、1100ポイントと1200ポイントの間を行き交うボックス相場(*2)だったのですが、小泉首相(当時)が郵政解散をほのめかしていた8月に入り、TOPIXは目先の高値1200ポイントを付けます。政局の先行きに不安を感じた私は「いつも通り1100ポイントまで下がるだろう」と根拠の無い予測をたてて、今まで定期購入していた日本株を空売り(*3)してしまいました。

その後、TOPIXの推移は総選挙の結果が出る前に1300ポイントを越え、年末には1650ポイントと空売りを始めてから大幅な値上がりとなり、私は大きな損失を被ってしまいます。

さて、これは結果論に過ぎないのでしょうか?

「過去の値動きが繰り返される」「政局不安が株価下落に作用する」といった論理的な根拠も無く、ただ思い込みだけで従来の投資計画を変更しているのですから、これは主観に大きく依存した不合理な投資行動に要因があると考えるのが妥当でしょう。

資産の弾力性とは、偶然の産物などではなく「客観的な評価と分析」によって形成されていくべきものなのです。

■ 評価と分析の具体的な手法

「客観的な評価と分析」には様々な手法が存在していますが、確かな成果(*4)あげている「統計」を用いて、まずはリスクとリターン、異なる金融商品の相互関係を考えていきたいと思います。

1. リスク(標準偏差)

リスクという言葉から「どの程度の資産が失われる可能性があるのか?」と思い起こされるかもしれませんが、ここでは「どの程度、不確実であるのか」その範囲を表します。証券であれば、損得の振れ幅が広ければリスクが高く、逆に振れ幅が狭ければリスクが低いということになります。

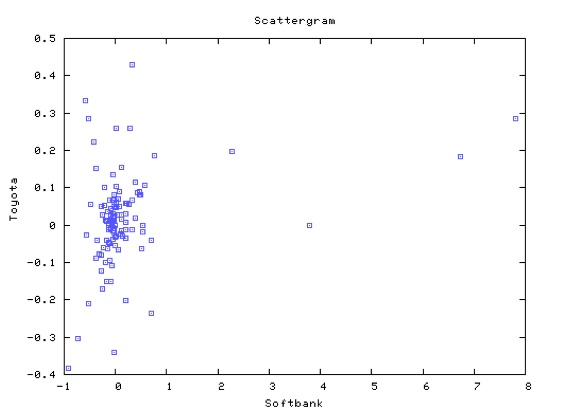

以下は、トヨタとソフトバンクの株式から得られた収益(*5)の散らばり具合です。

ソフトバンク株は-1から+8までの広い幅に収まっているのでリスクが高く、トヨタ株は-0.4から0.5までの狭い幅に収まっているのでリスクが低いという傾向が分かります。

これを視覚的にではなく定量的に見ていくには標準偏差(*6)を用いますが、詳しくはまた別の機会に書きたいと思います。

2. リターン(期待収益率)

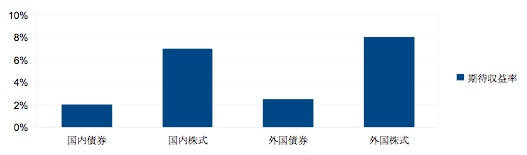

リターンとは、「過去にこの程度の収益をあげることができた」という実績の平均値を意味します。あくまでも実績に過ぎませんので「今後もこの程度の収益をもたらす実力を持っているのだろう」という期待の度合いと考えるべきで、未来を占う予測値ではありませんので注意が必要です。以下は、金融商品ごとの期待収益率(*7)です。

過去32年間のデータからは株式の収益性が高く、債券の収益性が低い傾向にあることが分かると思います。

3. 異なる金融商品の相互関係(相関係数)

異なる金融商品の相互関係(相関係数)とは、値動きがどの程度連動するのを示す割合のことです。相関係数は+1から-1で表され、+1の場合は完全に連動している(値動きの一致)、-1の場合は完全に連動していないことを示します。「アメリカがくしゃみをすれば、日本は風邪をひく」と言われるほど両国は経済的に密接な関係をもっていますが、実際に過去32年間の金融商品のデータでも正の相関を持っていることが分かると思います。(*7)

弾力的な資産を形成していくには、まずは採り入れていく金融商品のリスクとリターンが見合っているかどうかを統計的に検証する必要があります。つまり、ハイ・リスクなのにロー・リターンな性質を持っている粗悪な金融商品は選択肢から排除して、フェアな金融商品を選びとるということです。(これについては次回のテーマとしましょう)

そして、自身の状況(現在の金融資産、将来必要な資産額、定期収入額、就業時間など)にフィットするよう、各種の金融商品を組み合わせていけるアイデアと技術が身に付くと、それは「経済的な自立」に近づいていくことになるはずです。

* * * * *

(*1)東証株価指数。1968年1月4日終値の東証一部上場全銘柄の時価総額を100として、その後の時価総額を指数としている。日経225と同様に、日本の株式市場全体の騰落をイメージするのに使われる傾向にある。

(ただし、日経225もTOPIXも国内株式市場すべてを網羅してはいない)

(*2)株価の上限と下限が決まっている範囲内で上下動している状態のこと。上限と下限が決定している状態が続くなら、下限で証券を買い上限で売ると収益の最大化が図れる。ただし、永遠にボックス相場が続く金融市場は今のところ存在していない。

(*3)証券を保有していない場合でも、証券会社から借りてきてそれを売ることができる。高い時に空売りして、値下がりした時に証券を返却することで収益が得られる。「証券会社から借りてくる」ということは借金と同じことであり、利息の支払いの代わりに貸株料を支払う。

(*4)ビジネスでは「マーケティング」、医療(臨床)では「エビデンス」など統計を利用した分析手法は一定の評価・実績が認められている。証券投資においては、1990年にノーベル経済学賞を受賞したハリー・マーヴィッツ氏の研究を元に体系化されていった「現代ポートフォリオ理論」が該当する。

(*5)1998年10月から2006年9月までの月末終値を元にした収益率。なお、ソフトバンク社の株式は2回の分割を行っているがこれは考慮している。図表は、収益率の散布図をプロット。

(*6)母集団から算出したデータを用いて母集団自体の分散を推定する場合は、エクセルの(stdevp関数ではなく)stdev関数を用いる方が望ましい。

(*7)企業年金連合会が公開している予想基礎数値(1970年から2001年までの32年間の市場インデックスデータ)より引用。なお、値は0.5%きざみ。詳しい前提条件は上記URLを参照のこと。

![]()

![]()

藤田郁雄の「サバイバル・インベストメント」

プロフィール

![]()

1976年生まれ。経営者、個人投資家。ハンドルネームは「銀座人」。「市場は長期的には効率的」という持論を実証すべく、資産運用の成果をウェブサイト上に公開している。著書に『みんなの投資』(ダイヤモンド社)。

過去の記事

- 第9回 投資リスクを自分の目で確かめよう(1)2008年3月25日

- 第8回 デイトレーダーはバカで無責任なのか?2008年2月18日

- 第7回 投資タイミングの分散テクニックを考える2008年1月22日

- 第6回 投資信託におけるオープンソースとプロプライエタリ2007年12月26日

- 第5回 なぜ株は資産運用に向いていないのか?2007年12月 8日